「年金だけで、老後は本当に大丈夫なのだろうか」。

そう感じている方は、決して少なくありません。

とくに6月は、年金支給日を前に家計を見直す人が増える時期です。2026年6月15日にも、偶数月の年金支給を意識して、生活費や医療費、親の介護費を考えるご家庭が増えるでしょう。

今回のテーマは、「年金」と「軽度認知障害(MCI)」、そして「終活・老後準備」です。

お金の不安は、数字だけを見ても解決しません。

しかし、早めに現実を知り、家族で話し合っておくことで、将来の選択肢は確実に広がります。

この記事でわかること

- 65歳以上の年金額の目安

- 月10万円未満で暮らす人が抱えやすい不安

- 軽度認知障害(MCI)とお金の管理リスク

- 終活で今すぐ確認したいこと

- 家族で老後準備を始めるための具体策

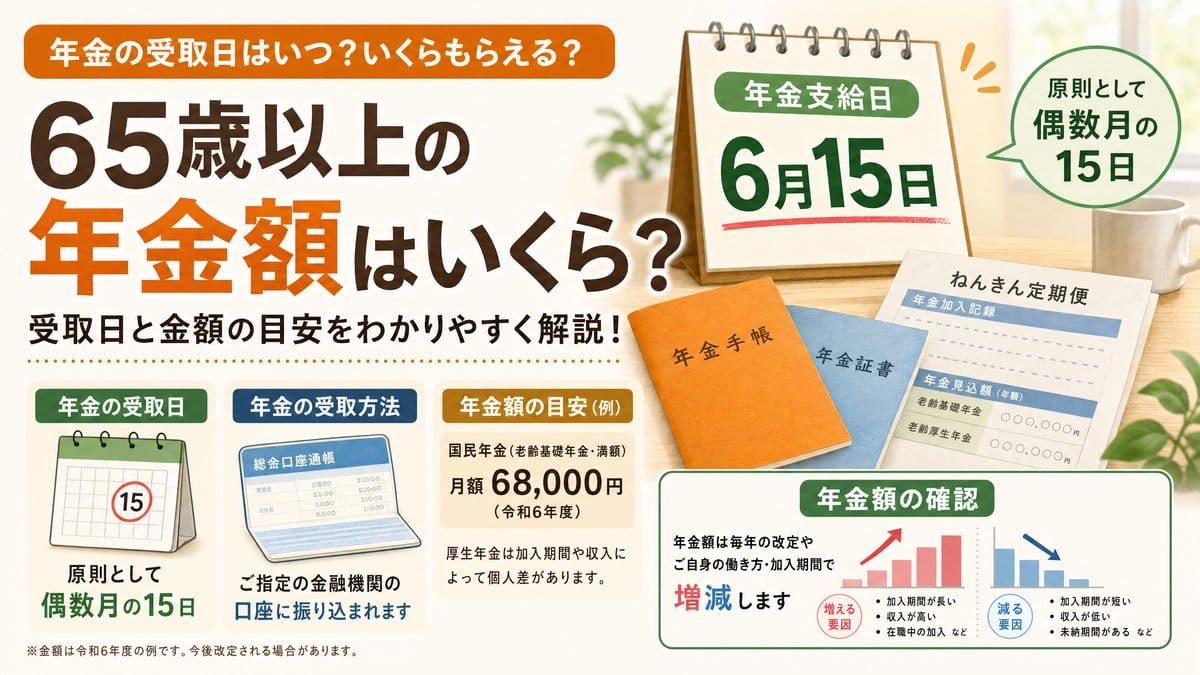

6月15日は年金支給日!65歳以上の年金額はいくら?

公的年金は、原則として偶数月の15日に支給されます。

15日が土日祝日にあたる場合は、その直前の平日に振り込まれる仕組みです。

年金は老後生活の土台ですが、受け取れる金額は人によって大きく異なります。

会社員や公務員として厚生年金に加入してきた人と、自営業・専業主婦期間が長く国民年金中心の人では、毎月の受給額に差が出やすいからです。

厚生労働省の公的資料では、令和6年度末時点の厚生年金保険(第1号)の老齢年金の平均年金月額は、老齢基礎年金を含めて約15万1000円とされています。一方で、通算老齢年金・25年未満の平均は約6万8000円です。

| 区分 | 平均年金月額の目安 | 見落としやすい点 |

|---|---|---|

| 厚生年金の老齢年金 | 約15万1000円 | 現役時代の収入や加入期間で差が出る |

| 通算老齢年金・25年未満 | 約6万8000円 | 単身では生活費が不足しやすい |

| 国民年金中心の世帯 | 個人差が大きい | 家賃・医療費・介護費の負担が重くなりやすい |

つまり、平均額だけを見て「自分も同じくらい受け取れる」と考えるのは危険です。

大切なのは、平均ではなく自分の年金見込額を確認することです。

ねんきん定期便や「ねんきんネット」を使えば、将来の見込額を確認できます。50代以降の方はもちろん、親の老後を支える可能性がある30代・40代の方も、家族で確認しておきたい情報です。

約2割が月10万円未満?年金だけで暮らすリスク

老後不安の中心にあるのは、やはり「毎月いくらで暮らせるのか」という問題です。

年金額が月10万円未満の場合、持ち家か賃貸か、単身か夫婦かによっても状況は変わります。

ただし、どの世帯にも共通して重くのしかかるのが、固定費です。

- 住居費

- 食費

- 水道光熱費

- 通信費

- 医療費

- 介護サービス費

- 冠婚葬祭や家族支援の出費

これらは、年金額が少ないからといってゼロにはできません。

さらに高齢期は、若い頃よりも医療費や移動費が増えやすくなります。

たとえば、月10万円の年金収入で家賃や管理費を支払う場合、食費や医療費を大きく削らざるを得ないケースもあります。

ここで重要なのは、必要以上に不安をあおることではありません。

むしろ、年金だけに頼り切らない生活設計を早めに始めることが大切です。

老後資金で確認したい3つの数字

- 毎月の年金見込額

- 現在の貯蓄・投資・保険の合計

- 最低限必要な生活費

この3つを見える化するだけでも、老後不安はかなり整理されます。

特に親世代の生活を心配している方は、「いくら持っているの?」と唐突に聞くよりも、「将来、困らないように一緒に整理しよう」と伝えるほうが話し合いを始めやすくなります。

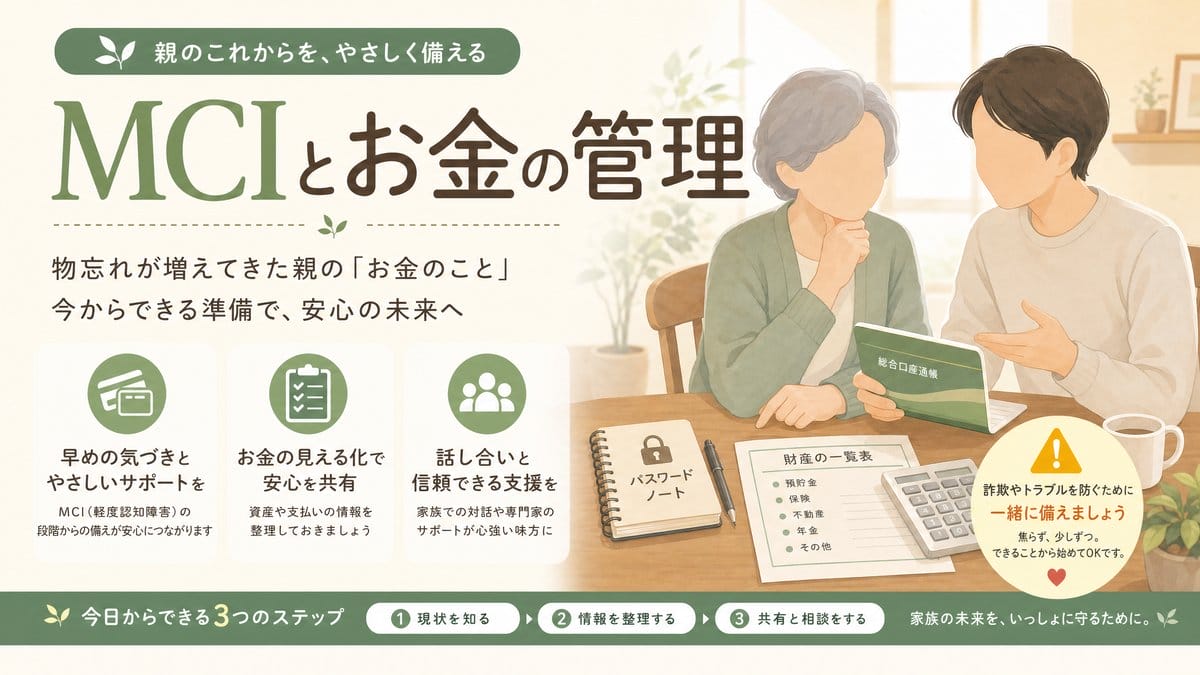

軽度認知障害(MCI)とは?認知症になる前の重要サイン

老後準備を考えるうえで、年金と同じくらい重要なのが認知機能の変化です。

軽度認知障害(MCI)とは、認知症と診断されるほどではないものの、記憶力や判断力などに低下が見られる状態を指します。

日常生活はある程度自立して送れるため、家族も「年相応の物忘れ」と考えて見過ごしてしまうことがあります。

しかし、お金の管理では小さな変化が大きなリスクにつながります。

- 通帳や印鑑の保管場所がわからなくなる

- 同じ請求書を何度も払おうとする

- 不要な契約や高額商品の勧誘に応じてしまう

- 暗証番号やパスワードを忘れる

- 相続や保険の書類を理解しにくくなる

MCIの段階では、まだ本人の意思を確認しながら準備を進められる可能性があります。

だからこそ、家族が気づいたときに「認知症になったら困るから」と責めるのではなく、これからも本人らしく暮らすための備えとして話すことが大切です。

医療機関への相談、地域包括支援センターへの連絡、成年後見制度や家族信託の確認など、選択肢はいくつもあります。

ただし、制度は一度に理解しようとすると難しく感じます。

まずは、本人の希望と財産情報を整理するところから始めましょう。

終活は何から始める?エンディングノートと財産整理

終活という言葉には、「死の準備」という重い印象を持つ方もいるかもしれません。

しかし実際には、終活は残された家族を困らせないための生活整理でもあります。

エンディングノートは、その第一歩として使いやすい方法です。

民間調査では、エンディングノートを知っている人は増えている一方で、実際に準備している人はまだ少数派とされています。75歳以上でも、準備している人は約23%にとどまるとの調査があります。

| 整理する項目 | 書いておきたい内容 | 家族が助かる理由 |

|---|---|---|

| 年金 | 年金証書、振込口座、ねんきんネット情報 | 収入状況を把握しやすい |

| 預貯金 | 金融機関名、支店名、口座の有無 | 相続や生活費管理で迷いにくい |

| 保険 | 生命保険、医療保険、介護保険の契約 | 請求漏れを防ぎやすい |

| 不動産 | 自宅、土地、賃貸契約、固定資産税関連 | 名義確認や売却判断に役立つ |

| デジタル情報 | スマホ、メール、サブスク、SNS | 解約や引き継ぎがしやすい |

大切なのは、完璧なノートを作ることではありません。

最初は、金融機関名だけでも十分です。

通帳のコピーを貼る必要はありません。むしろ、防犯上の理由から、暗証番号そのものは書かないほうが安心です。

「どこに何があるか」を家族が探せる状態にすることが、終活の第一歩です。

手遅れになる前に!今すぐできる「老後の備え」

年金、認知機能、終活。

どれも大切だとわかっていても、家族で話題にするのは簡単ではありません。

だからこそ、最初の一歩は小さくて構いません。

- 年金見込額を確認する

- 毎月の生活費を書き出す

- 通帳や保険証券の保管場所を共有する

- かかりつけ医や薬の情報をまとめる

- エンディングノートを1ページだけ書く

- 地域包括支援センターの連絡先を調べる

これだけでも、将来の安心感は変わります。

親子で話す場合は、「老後のお金、大丈夫?」と切り出すよりも、「もし入院したときに困らないよう、必要な連絡先だけ教えておいて」と伝えるほうが自然です。

老後準備は、本人の尊厳を守るためのものです。

そして、家族の負担を減らすためのものでもあります。

年金額が少ないことも、認知症への不安も、見ないふりをしている間は大きくなります。

しかし、数字を確認し、情報を整理し、家族で共有すれば、不安は「対策できる課題」に変わります。

6月15日の年金支給日を、老後を見直すきっかけにしてみてください。

今日できる小さな準備が、将来の自分と家族を守る力になります。

参考資料

本記事は公的資料および公開情報をもとに、老後準備の一般的な考え方を整理したものです。年金額、相続、成年後見、家族信託、医療・介護制度の利用は個別事情により異なるため、必要に応じて専門機関へご相談ください。